- Kas yra antra pensijų kaupimo pakopa?

- Kodėl žmonės renkasi kaupti pensijai papildomai?

- Noriu pradėti kaupti pensijai papildomai (ką daryti)?

- Kas yra pensijų kaupimo bendrovė ir pensijų fondas?

- Kaip išsirinkti pensijų fondo valdytoją ir fondą?

- Kiek turėsiu mokėti?

- Kokiomis priemonėmis valstybė skatina kaupimą antroje pakopoje?

- Kokią išmoką gausiu ir kada?

Pensija daugeliui žmonių yra pagrindinis, o kartais ir vienintelis pragyvenimo šaltinis sulaukus senatvės pensijos amžiaus. Lietuvoje pagrindines vyresnių žmonių garantijas užtikrina socialinio draudimo sistema. Vis dėlto dėl ilgėjančios gyvenimo trukmės ir demografinių pokyčių ieškoma papildomų šaltinių būsimoms pensijoms finansuoti. Panašius sprendimus taiko ne tik Lietuva, bet ir kitos Europos šalys.

Greta socialinio draudimo (I pakopos) egzistuoja ir papildomos sistemos:

- Antra pakopa – valstybės remiamas pensijų kaupimas;

- Trečia pakopa – savanoriškas kaupimas iš asmens ar jo darbdavio lėšų.

Visos šios sistemos, kitaip vadinamos pakopomis, papildo viena kitą ir kartu padeda užtikrinti stabilesnes pajamas senatvėje.

Principas visoms tas pats – dirbdamas žmogus moka įmokas, o sulaukęs senatvės pensijos amžiaus už jas gauna pensiją. Įmokų dydis ir trukmė lemia būsimų išmokų sumą.

Antroje pakopoje galioja tos pačios taisyklės – kuo ilgiau ir nuosekliau mokamos įmokos, tuo daugiau sukaupiama. Tai papildomas, valstybės remiamas būdas kaupti lėšas senatvei: prisideda tiek pats žmogus, tiek valstybė. Plačiau apie tai rasite čia.

Kaupimui antroje pakopoje taikomos aiškios įstatymo nustatytos taisyklės. Jos užtikrina, kad kaupimas būtų tęstinis ir lėšos pensijoje būtų išmokamos periodiškai.

2025 m. birželio mėn. priimti Pensijų kaupimo įstatymo pakeitimai, kurie leidžia tam tikrais atvejais gauti dalį arba visą sukauptą pensijų turtą vienkartine išmoka. Atsirado galimybė dažniau ir ilgesniam laikui stabdyti įmokų mokėjimą. Daugiau informacijos apie antros pakopos pensijų kaupimo pakeitimus rasite čia.

Daug žmonių taupo įvairiems tikslams – būstui, automobiliui ar atostogoms, bet ne visiems pavyksta išlaikyti drausmę 30 ar 50 metų. Dešimtmečius kasdien taupyti iš atlyginimo dažnam sudėtinga. Antros pakopos privalumas tas, kad įmokos pervedamos automatiškai. Jei dirbate pagal darbo sutartį, jas nuo atlyginimo perveda darbdavys. Jei dirbate savarankiškai – įmokas apskaičiuojate ir sumokate pats, deklaruodami savo pajamas.

Valstybė skatina papildomą pensijų kaupimą įvairiomis priemonėmis. Kas mėnesį už kiekvieną kaupiantįjį į pensijų fondą pervedama 1,5 proc. nuo užpraėjusių metų šalies vidutinio darbo užmokesčio, o jei mokate daugiau nei 3 proc., galite susigrąžinti iki 300 Eur gyventojų pajamų mokesčio (GPM) per metus. Daugiau informacijos apie šias priemones rasite čia.

Antroje pakopoje turtas valdomas profesionaliai – Jūsų lėšas investuoja specialistai už palyginti nedidelį valstybės reguliuojamą mokestį. Daugiau informacijos apie pensijų kaupimo bendroves ir pensijų fondus rasite čia.

Antroje pakopoje pradėti dalyvauti gali visi, kurie dar nesulaukė senatvės pensijos amžiaus ir turi pajamų, nuo kurių mokamos socialinio draudimo įmokos.

Norint pradėti kaupti, reikia pasirinkti vieną iš šešių pensijų kaupimo bendrovių Lietuvoje ir pasirašyti sutartį.

Pensijų kaupimo bendrovės (abėcėlės tvarka) ir jų kontaktai:

Pensijų kaupimo bendrovė – tai Lietuvos banko licencijuota bendrovė, kuri valdo pensijų fondus ir investuoja jų lėšas pagal teisės aktų nustatytas taisykles.

Antros pakopos pensijų fondas – tai visų dalyvių sukauptas turtas, kurį valdo pensijų kaupimo bendrovė, vadovaudamasi įstatymais. Pensijų fonde sukauptas turtas atskirtas nuo bendrovės turto, todėl išlieka dalyvių nuosavybe net ir bendrovei bankrutavus ar dėl kitos priežasties nutraukus veiklą. Šis turtas yra paveldimas.

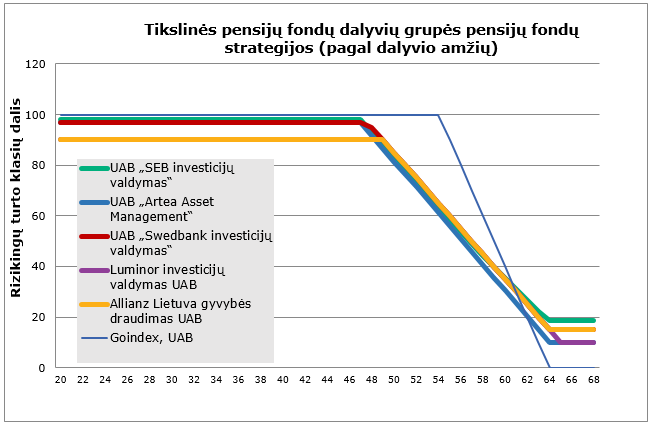

Antros pakopos pensijų fondai veikia pagal gyvenimo ciklo investavimo strategiją. Tai reiškia, kad pasirinkus pensijų fondą pagal gimimo metus, nebereikės galvoti apie savo amžiui tinkamą investavimo strategiją. Pensijų fondo valdytojai automatiškai parinks to amžiaus grupės dalyviams tinkamą strategiją ir ją keis, artėjant dalyvių senatvės pensijos amžiui: mažins investavimo riziką, kad iki pensijos amžiaus sukaupto pensijų turto vertė svyruotų mažiau ir lengviau būtų priimti sprendimą, kada kaupimą nutraukti bei pasirašyti pensijų išmokos sutartį.

Jei norite, galite savo iniciatyva pakeisti fondą į kitą – daugiau ar mažiau rizikingą.

Lietuvoje antros pakopos pensijų fondai yra valdomi pagal gyvenimo ciklo investavimo strategiją. Kiekviena pensijų kaupimo bendrovė turi pasiūlyti kiekvienai darbinio amžiaus dalyvių grupei jų vidutinį amžių atitinkantį pensijų fondą, ir papildomai siūlyti turto išsaugojimo pensijų fondą.

Pavyzdžiui, 2025 metais yra siūlomi tokias amžiaus grupes atitinkantys pensijų fondai:

2003–2009

1996–2002

1989–1995

1982–1988

1975–1981

1968–1974

1961–1967

1954–1960

Turto išsaugojimo pensijų fondas

Diagramoje (šaltinis: Lietuvos bankas, 2025 m. birželio 30 d.) atvaizduota, kaip keičiasi pensijų fondų strategija, kai keičiasi atitinkamo fondo dalyvių vidutinis amžius – kuo arčiau senatvės pensijos amžius, tuo sparčiau mažinama aukštos rizikos investicijų (turto klasių) dalis.

Nors visos pensijų kaupimo bendrovės privalo laikytis gyvenimo ciklo investavimo strategijos savo valdomuose antros pakopos pensijų fonduose, tačiau jų strategijose aukštos rizikos investicijų dalis gali skirtis iki 10 proc. Taip pat gali skirtis ir tai, kaip sparčiai mažinama, rizika artėjant prie senatvės pensijos amžiaus.

Dažniausiai rekomenduojama rinktis savo amžių atitinkančios grupės pensijų fondą. Vis dėlto kai kurie dalyviai pasirenka ilgiau išlaikyti didesnę investavimo riziką, nes jiems priimtini didesni sukaupto turto vertės svyravimai. Tokiu atveju jie gali pasirinkti fondą, kuris skirtas jaunesniems dalyviams. Kartais pasitaiko, kad jaunesni žmonės, bijodami didesnių turto vertės svyravimų trumpuoju laikotarpiu, pasirenka mažesnės rizikos fondą. Deja, tokia strategija dažniausiai lemia, kad ateityje jie sukaups mažiau pensijų turto, nes praras didesnės grąžos per ilgesnį laikotarpį galimybę.

Čia svarbu prisiminti vieną paprastą finansų rinkų taisyklę – kuo daugiau investicijos vertė gali nukristi, tuo daugiau ji gali ir pakilti. Skirtumas tik tas, kiek laiko tai užtruks. Todėl jaunesni žmonės, kuriems iki pensijos liko 15 metų ar daugiau, neturėtų bijoti didesnės rizikos ir turėtų kaupti savo amžiaus grupei skirtame pensijų fonde.

Kitas kriterijus, į kurį verta atkreipti dėmesį, yra pensijų fondų valdymo mokestis. Kuo šis mokestis mažesnis, tuo daugiau investicinės grąžos lieka pensijų fondo dalyviams. Pensijų kaupimo įstatymas nustato didžiausią galimą turto valdymo mokestį. Šis mokestis apima beveik visas išlaidas, kurias gali patirti pensijų kaupimo bendrovė, valdydama fondą. Gyvenimo ciklo fonduose maksimalus valdymo mokestis gali būti 0,5 proc. nuo vidutinės metinės pensijų fondo vertės. Jei pensijų kaupimo bendrovės valdomas pensijų turtas viršija 2,5 milijardo eurų, maksimalus mokestis mažėja iki 0,4 proc. Turto išsaugojimo fonduose valdymo mokestis negali viršyti 0,2 proc.

Lietuvos bankas skelbia pensijų fondų veiklos rezultatų suvestines. Jose galima rasti du papildomus rodiklius, kurie apibūdina fondų išlaidas: bendrąjį atskaitymų rodiklį ir bendrąjį išlaidų koeficientą.

Bendrasis atskaitymų rodiklis (BAR) – tai procentinis dydis, kuris apskaičiuojamas bendrąsias veiklos išlaidas (tai yra atskaitymus nuo pensijų turto) padalijus iš vidutinės atitinkamo laikotarpio grynųjų aktyvų vertės. Kuo šis rodiklis didesnis, tuo daugiau mokesčių yra atskaitoma. Šis rodiklis apskaičiuojamas kartą per metus.

Bendrasis išlaidų koeficientas (BIK) – tai procentinis dydis, kuris parodo, kokia vidutinė pensijų fondo grynųjų aktyvų dalis yra skiriama fondo valdymo išlaidoms padengti. Jei daugiau kaip 10 proc. pensijų fondo grynųjų aktyvų investuota į kitus investicinius fondus, kurie patys skelbia savo BIK, turi būti apskaičiuojamas ir paskelbiamas sąlyginis šio pensijų fondo BIK. Jei ne visi šie fondai skaičiuoja savo BIK, tokiu atveju apskaičiuojamas tikėtinas sąlyginis šio pensijų fondo BIK. Šios išlaidos tiesiogiai mažina investuotojo gaunamą grąžą – tai reiškia, kad kuo rodikliai didesni, tuo daugiau mokesčių yra atskaitoma. Abu šie rodikliai apskaičiuojami kartą per metus.

Nors dažnai sakoma, kad praeities rezultatai negarantuoja tokių pačių rezultatų ateityje, vis dėlto renkantis pensijų kaupimo bendrovę verta palyginti to paties amžiaus dalyvių grupės fondų ilgalaikius rezultatus skirtingose bendrovėse. Dažniausiai rezultatai būna panašūs, tačiau jei matomas didesnis skirtumas, verta išsiaiškinti, kodėl jis atsirado. Supratimas apie šiuos skirtumus gali padėti priimti sprendimą, renkantis pensijų kaupimo bendrovę.

Jei nuspręsite pasirašyti pensijų kaupimo sutartį, pasikalbėkite bent su kelių skirtingų pensijų kaupimo bendrovių specialistais. Pradėjus kaupti antros pakopos pensijų fonde, galima keisti ne tik pensijų fondą, bet ir pačią bendrovę. Todėl naudinga bent kartą per metus įvertinti savo pensijų kaupimo rezultatus, perskaityti pensijų kaupimo bendrovės parengtą metinę Jūsų pensijų kaupimo ataskaitą.

Pensijų kaupimo dalyvis moka į pensijų fondą 3 proc. dydžio įmokas nuo savo pajamų, nuo kurių skaičiuojamos socialinio draudimo įmokos. Įmokos pervedamos tik tuo metu, kai žmogus dirba ir moka privalomas socialinio draudimo įmokas. Tais laikotarpiais, kai žmogus nedirba, gauna negalios pensiją arba jam mokamos socialinio draudimo ligos, motinystės, tėvystės, vaiko priežiūros ar nedarbo išmokos, įmokų į pensijų fondą mokėti nereikia.

Pensijų kaupimo dalyviai, susidūrę su finansiniais sunkumais, gali pasinaudoti 12 mėnesių pensijų įmokų „atostogomis“. Nuo 2026 m. sausio 1 d. šias „atostogas“ bus galima pratęsti arba imti tiek kartų, kiek prireiks.

Dirbate samdomą darbą ir uždirbate 1 000 Eur (neatskaičius mokesčių) per mėnesį. 2025 metais Jūsų pensijų kaupimo įmoka būtų 30 Eur (1 000 € x 3 % = 30 Eur).

Jei šiuo metu auginate vaiką ir gaunate motinystės, tėvystės arba vaiko priežiūros išmoką (arba esate draudžiamas valstybės lėšomis), pats įmokų nemokate, o į Jūsų pensijų fondą pervedamos tik skatinamosios įmokos iš valstybės biudžeto.

Papildomos įmokos

Žmogus, dalyvaujantis pensijų kaupime, gali nuspręsti kaupti daugiau negu 3 proc. nuo savo darbo užmokesčio. Tokiu atveju jam taikoma gyventojų pajamų mokesčio (GPM) lengvata, leidžianti susigrąžinti dalį sumokėtų mokesčių.

Jeigu už darbuotoją papildomas įmokas nusprendžia mokėti jo darbdavys, jam už šias įmokas taikoma pelno mokesčio lengvata.

Jeigu asmuo nori kaupti daugiau negu 3 proc. nuo savo darbo užmokesčio, jis turi kreiptis į pensijų kaupimo bendrovę, su kuria yra sudaręs pensijų kaupimo sutartį, ir sužinoti sąskaitos, į kurią pats turės pervedinėti papildomas įmokas, numerį.

Skatinamoji įmoka iš valstybės biudžeto mokama kas mėnesį į kiekvieno pensijų kaupimo dalyvio sąskaitą, jei ir pats dalyvis tą mėnesį mokėjo įmokas. Yra ir išimčių, kai valstybė moka įmokas, net jei kaupimo dalyvis neturi draudžiamųjų pajamų ir pats nemoka įmokų.

Kai pensijų kaupimo dalyvis augina vaiką iki 3 metų ir gauna motinystės, tėvystės arba vaiko priežiūros išmoką arba yra draudžiamas valstybės lėšomis, įmokos iš valstybės biudžeto pervedamos į vieno iš tėvų pensijų fondą. Jei II pakopoje kaupia abu tėvai, skatinamosios įmokos automatiškai pervedamos į motinos sąskaitą. Jei motina nekaupia, tada – į tėvo. Norint pakeisti skatinamųjų įmokų gavėją, reikia pateikti atitinkamą prašymą „Sodrai“.

Įmokos dydis yra vienodas visiems – 1,5 proc. šalies užpraėjusių metų vidutinio darbo užmokesčio (VDU).

2025 m. skaičiavimui taikomas VDU – 2 022,10 Eur (Valstybės duomenų agentūros paskelbto užpraeitų metų keturių ketvirčių šalies ūkio darbuotojų vidutinio mėnesinio bruto darbo užmokesčio vidurkis).

Asmeninėms įmokoms, kurios viršija 3 proc., yra taikoma gyventojų pajamų mokesčio (GPM) lengvata. Pasinaudojus GPM lengvata, galima susigrąžinti iki 300 Eur sumokėto mokesčio.

Valstybė remia kaupimą antroje pakopoje ir nefinansinėmis priemonėmis: pensijų fondų veiklą reguliuoja teisės aktai, ribojami turto valdymo mokesčiai, pensijų anuitetus centralizuotai administruoja „Sodra“, su valstybės garantija, kad išmokos bus mokamos nuolat ir nemažės.

Kadangi valstybė prisideda prie asmeninio kaupimo skatinamąja įmoka, ji nustato ir tokią pensijų išmokų mokėjimo tvarką, kuri atitinka pensijų sistemos tikslą. Dėl šios priežasties vienkartinių išmokų galimybės yra ribotos. Pagrindinis būdas, kaip išmokamos sukauptos lėšos, yra periodiniai mokėjimai – tai yra periodinės pensijų išmokos arba pensijų anuitetas.

Žmogus dėl pensijų išmokų gali kreiptis sulaukęs senatvės pensijos amžiaus arba tada, kai jam paskiriama išankstinė senatvės pensija. Taip pat galima kreiptis ir vėliau. Periodinių išmokų dydis ir pensijų anuiteto dydis priklauso nuo to, kiek laiko bus mokamos išmokos. Tai reiškia, kad jei žmogus dėl išmokų kreipiasi vėliau, jo gaunamos išmokos bus didesnės.

Periodines pensijų išmokas moka pensijų kaupimo bendrovės, o pensijų anuitetus moka „Sodra“ iš atskiro Pensijų anuitetų fondo. Šio fondo lėšos gali būti naudojamos tik pensijų anuitetams mokėti. Siekiant užtikrinti kuo didesnę naudą pensijų anuitetų gavėjams, šios lėšos yra investuojamos.

Informaciją, kada galima gauti išmokas už visą ar dalį sukaupto pensijų turto nesulaukus senatvės pensijos amžiaus, rasite čia.